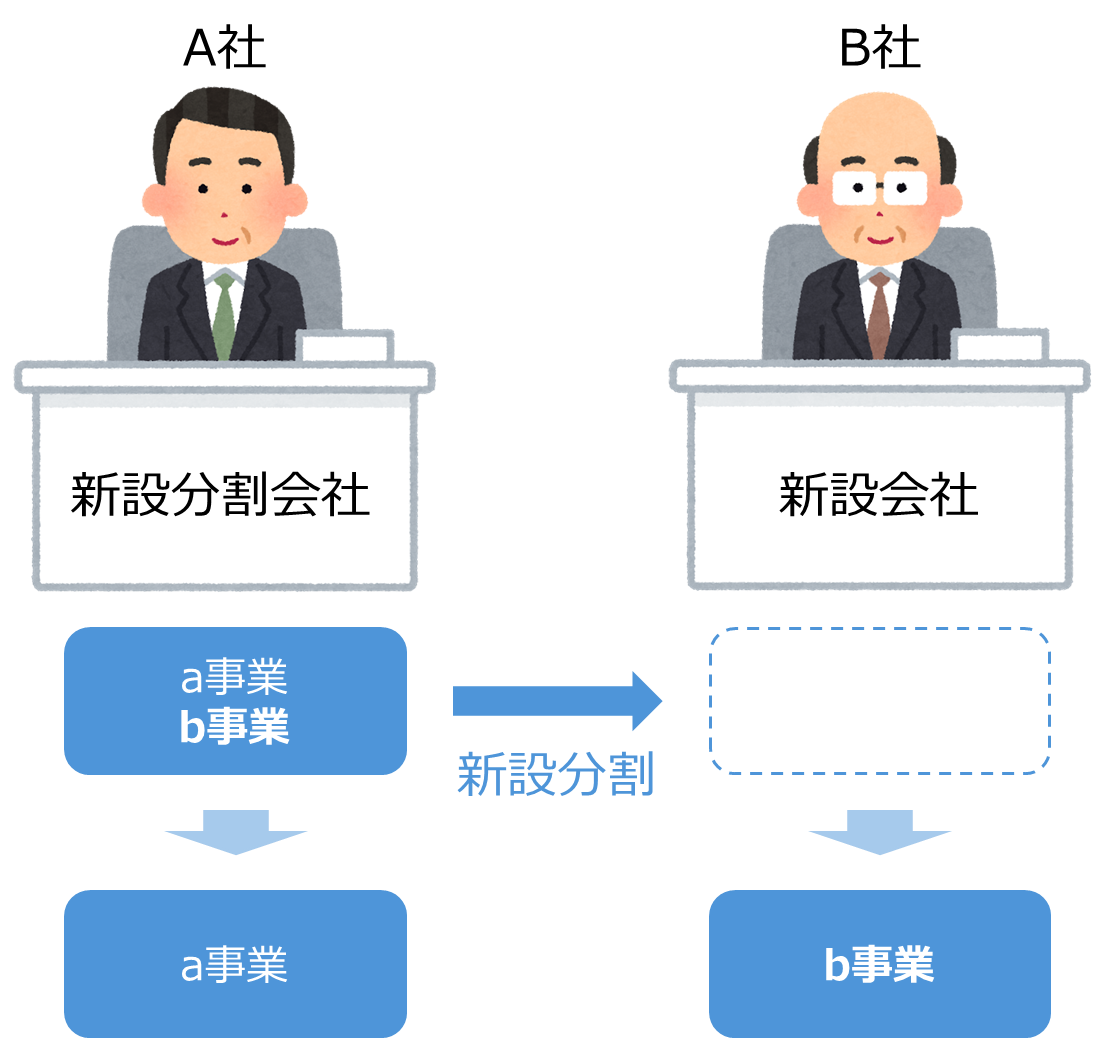

会社分割とは、M&A(企業の合併・買収)の手法の1つで、企業が事業の全部または一部を、他の会社に引き継ぐことです。

本記事では、会社分割と事業譲渡の違い、吸収分割と新設分割の仕組み、会社分割のメリット・デメリットなどを解説します。

会社分割の特徴や種類を理解することで、自社の戦略に合った最適な手法を選択できます。会社分割を検討している経営者や、M&Aに関心のある方は必見です。

会社分割のデメリット

会社分割は、税務手続きの煩雑さ、簿外債務の引き継ぎリスク、許認可の再取得など、注意すべきデメリットも存在します。これらを理解し、専門家のサポートを得ながら慎重に進めることが重要です。

税務手続きが煩雑である

会社分割は、税務上の手続きが非常に複雑です。特に、「適格分割」と「非適格分割」の区分によって税務処理が異なるため、正確な判断が求められます。弁護士や税理士といった専門家のサポートが事実上必須となるため、依頼コストも考慮しなければなりません。

簿外債務の引き継ぎリスクがある

会社分割は事業の権利義務を包括的に承継するため、継承先の企業は、簿外債務を引き継いでしまうリスクがあります。簿外債務とは、不良在庫や回収の目途がたたない売掛金など、帳簿に記載されていない債務のことです。会社分割で事業を引き継ぐ際は、事前に企業の財務情報などを調査し、引き継ぐ価値のある事業か見極めましょう。

事前の認可が必要な許認可や承継できない許認可がある

許認可とは、特定の事業を行うために国や自治体から受ける許可のことです。会社分割では基本的に許認可を引き継げますが、一部の業種では再取得が必要になります。例えば以下の事業は、新たに許可の取得が必要です。

- 旅行業

- 宅地建物取引業

- 労働者派遣事業など

また、建設業や貸金業なども、会社分割の種類によっては再取得が求められる場合があります。業種ごとの許認可の要件を事前に確認することが重要です。

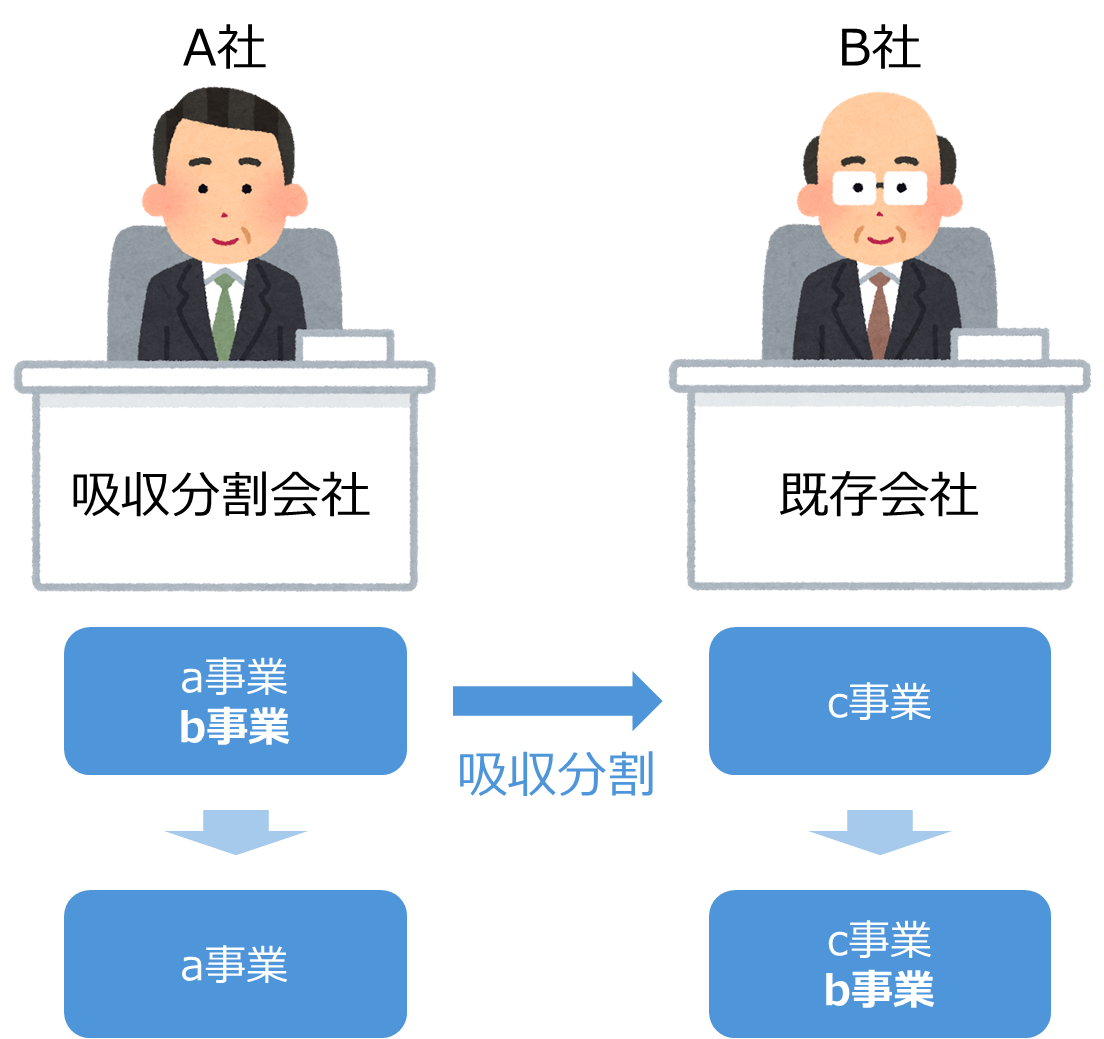

吸収分割の手続きの流れ

会社分割の手続きは、以下の流れで進めます。吸収分割と新設分割で、基本的な流れは同じです。

1. 吸収分割契約の締結

吸収分割を行う上で、分割会社と承継会社の間で「吸収分割契約」を締結する必要があります。この契約書には、以下の事項を記載しましょう。

- 会社の基本情報(承継会社・分割会社の商号・住所など)

- どの事業を承継させるのか、具体的な資産や契約関係

- 承継会社が分割会社に支払う対価(株式、金銭など)

- 吸収分割の効力が生じる日

- 分割型分割の場合、追加で記載すべき事項

2. 事前開示書類の備え置き

分割会社と承継会社は、会社分割に関する情報を記載した「事前開示書類」を、各会社の本店に備え置く必要があります。これは、関係者が情報を閲覧できるようにするための措置です。備置期間は、法定の備置開始日から6ヶ月間です。

記載事項の例

- 分割契約の内容

- 分割対価の相当性に関する事項

- 計算書類等に関する事項

- 効力発生日以降の債務履行の見込みに関する事項

3. 官報公告

債権者保護のため、会社は官報公告を行う必要があります。公告内容には、吸収分割を行う旨、相手方の商号・住所、貸借対照表の要旨、特定の期間は債権者が異議を述べられることなどを記載します。

会社の公告方法が日刊新聞紙や電子公告であっても、官報公告は必須です。公告期間は、1ヶ月間必要です。

4. 債権者への個別催告

原則として、各債権者に対して個別に催告を行う必要があります。ただし、定款で公告方法を日刊新聞紙や電子公告と定めている場合は、官報公告に加えて定款の公告方法による公告を行うことで、個別催告を省略できます(二重公告)。

催告すべき債権者の数が多い場合には、催告漏れを防止するためにもこのダブル公告による個別催告の省略はお勧めしています。

5. 労働契約の引継ぎ等

承継対象の事業に従事する従業員の労働契約は、会社分割に伴う労働契約承継法に基づき、承継会社に承継されます。従業員には事前通知や異議申述の権利が与えられており、会社は適切な手続きを行う必要があります。法定の通知期限日までに通知が必要です。

6. 株主総会の招集・反対株主等への通知

株主総会を開催する際は、原則として総会日の1週間前(公開会社は2週間前)までに招集通知を発送します。また、効力発生日の20日前までに、株主等に対して吸収分割に関する通知または公告を行う必要があります。

7. 株主総会の決議

原則として、効力発生日の前日までに株主総会の特別決議による承認が必要です。簡易吸収分割の場合は、決議が不要となる場合があります。

8. 吸収分割の効力発生

吸収分割は、登記が効力発生要件ではないため、契約書で定めた効力発生日に効力が生じます。

9. 吸収分割の登記申請

効力発生日から2週間以内に、承継会社と分割会社は変更登記を同時に行う必要があります。登記申請の添付書類として、 吸収分割契約書、株主総会議事録、債権者保護手続き関係書類などが必要です。

10. 書面の事後備置

効力発生日以後、法務省令で定める事項を記載した書面または電磁的記録を作成し、6ヶ月間本店に備え置くことが必須です。記載事項として、吸収分割の効力発生日、承継した重要な権利義務などを記載する必要があります。

吸収分割のスケジュール例

効力発生日が4/1の場合のスケジュールのサンプル例です。

時期 | 承継会社 | 分割会社 |

| 1月 | 分割契約内容や債権者情報を精査し、分割実行に向けた準備を開始。 | 分割契約内容、債権者情報、従業員との協議内容などを確認し、分割実行の準備を開始。 労働者との事前協議など |

| 2/1 | 取締役会にて分割契約を承認し、株主総会の開催を決定。 官報公告の準備を開始。 | 取締役会にて分割契約を承認し、株主総会の開催を決定。 官報公告の準備を開始。 |

| 2/10 | 分割契約を正式に締結。 | 分割契約を正式に締結。 従業員に対して、通知を実施。 |

| 2/24 | 債権者への個別通知を開始。 | 債権者への個別通知を開始。 |

| 2/25 | 官報に分割公告を掲載。 事前開示書類の備え置き | 官報に分割公告を掲載。 事前開示書類の備え置き。 |

| 3/10 | 反対株主への情報提供を開始。 | 反対株主への情報提供を開始。 |

| 3/17 | 株主総会の招集通知を発送。 | 株主総会の招集通知を発送。 |

| 3/25 | 株主総会にて分割契約を承認。 債権者からの異議申し立て期間が終了。 | 株主総会にて分割契約を承認。 債権者からの異議申し立て期間が終了。 |

| 4/1 | 吸収分割の効力発生日 | 吸収分割の効力発生日 |

| 4/1~ | 分割登記を法務局に申請(2週間以内)。分割関連書類を社内に保管。 | 分割登記を法務局に申請(2週間以内)。分割関連書類を社内に保管。 |

※実際の事案では個別の事情が異なるため、スケジュールの設定については、専門家に確認することをお勧めします。

まとめ

会社分割は、企業の事業を再編し、経営のスリム化・効率化を図るための有効な手段です。ただし、会社分割は税務上の手続きが非常に複雑なので、専門家のサポートが欠かせません。

会社分割に関するご相談は、「YOU司法書士法人」へお気軽にお問い合わせください。

3000件以上の対応実績を持つ当事務所は、スタートアップから上場企業まで、あらゆる企業のニーズに合わせた法務サポートを提供しています。オンライン面談が可能なので、全国どこでも対応可能です。ぜひお気軽にご相談ください。