「債務整理をすると保証人にはどんな影響がある?」

「保証人なしでも債務整理はできる?」

債務整理は借金を減額または免除できる有効な手段ですが、保証人への影響が心配で手続きをためらっている方も少なくありません。

特に家族や知人が保証人になっている場合、迷惑をかけたくないという気持ちの方が勝ってしまい、債務整理に踏み切れない方も多いのではないでしょうか。

本記事では、債務整理が保証人に与える影響を整理したうえで、保証人に迷惑をかけずに債務整理を進める方法や、保証人が不要なケースなどを詳しく解説します。

保証人に迷惑をかけず、安心して借金問題を解決したい方は、ぜひ最後までご覧ください。

債務整理をすると保証人にどう影響する?

借金をどうしても返済できない時に有効な方法が「債務整理」ですが、借金をする時には保証人が必要なケースが多いです。

では、借金減額のために債務整理をすると、保証人にはどのような影響が及ぶのでしょうか?

ここではまず、債務整理時の保証人への影響についてわかりやすく解説します。

保証人に一括返済を求められる可能性がある

債務整理をすると、債権者は主債務者(借金をした人)からの返済が見込めなくなるため、代わりに保証人へ一括返済を請求することがあります。

債務整理には「任意整理」「個人再生」「自己破産」などの方法がありますが、いずれの手続きでも、保証人が付いている借金については主債務者が返済を免れても、保証人の返済義務は残ったままです。

たとえば、主債務者が自己破産により借金の支払い義務を免除されたとしても、保証人に対しては元本・利息を含めた全額の一括返済を請求できる法的権利が債権者にあります。

特に「連帯保証人」である場合は、主債務者と同等の責任を負うため、事実上、主債務者が支払えなくなった時点で、保証人が全額を肩代わりすることが前提となっています。

そのため、主債務者が債務整理をすることで、保証人に突然多額の返済義務が発生する可能性があるのです。

主債務者が免責されても保証人の債務は残る

最近では、「あなたの借金、減額できます!」というようなキャッチコピーのCMも頻繁に目にするので、債務整理をすると借金自体が減らせると考える人も少なくありません。

しかし、主債務者が債務整理によって借金の免除や減額を受けたとしても、その影響が保証人にも同じように及ぶとは限りません。

実際には、主債務者が債務整理によって「免責(支払い義務の免除)」を受けたとしても、保証人にはその効果が及ばず、債権者は保証人に対して全額支払いを請求できます。

これは、保証契約が独立した法的責任とみなされるためであり、債務者と保証人は別々に返済義務を負っているからです。

つまり、主債務者が法律上の支払い義務を免れても、保証人の返済義務はそのまま残り続けることになります。

保証人が返済できない場合のリスク

では、仮に保証人に借金の請求がいき、保証人が返済できない、あるいは返済を拒否した場合はどうなるのでしょうか?

結論からいうと、保証人にも主債務者と同様に法的な返済義務があるため、支払いができない場合には深刻なリスクが生じます。

主なリスクは次の通りです。

- 財産の差し押さえ

→ 給与、預金、不動産、車などが法的手続きにより差し押さえられる可能性があります。 - 信用情報への登録(ブラックリスト入り)

→ ローンやクレジットカードが使えなくなるほか、生活全般に悪影響が出るおそれがあります。 - 精神的・社会的ストレス

→ 督促や周囲への発覚によって、強いプレッシャーや人間関係のトラブルを抱えることがあります。 - 自身も債務整理が必要になる可能性

→ 経済的に立ち行かなくなれば、保証人自身も任意整理や自己破産を検討する必要が出てきます。

このように、保証人が返済できない場合の影響は非常に大きいため、債務整理を進める前には保証人への説明と十分な配慮が欠かせません。

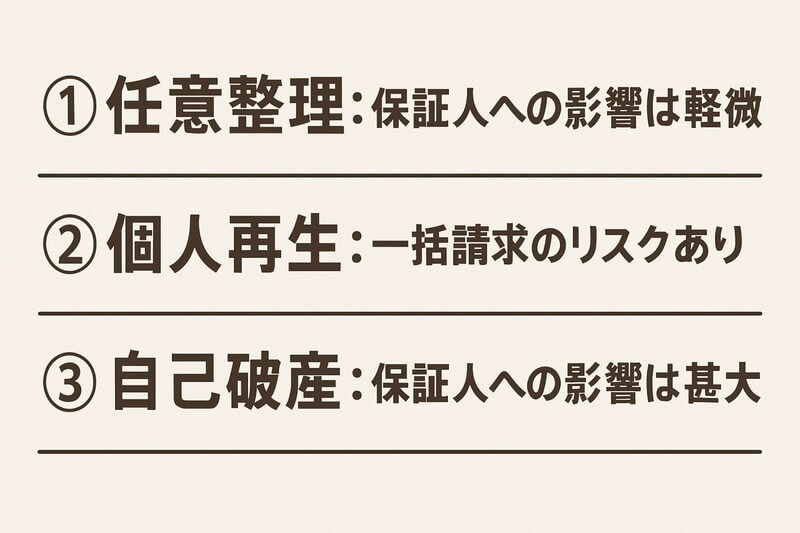

任意整理・個人再生・自己破産の保証人への影響の違い

債務整理時には保証人への影響もあるので慎重に進める必要がありますが、債務整理の手法ごとに保証人への影響は異なる点も理解しておく必要があります。

ここでは、債務整理を任意整理・個人再生・自己破産の3つに分類して、それぞれの保証人への影響を解説します。

任意整理は保証人への影響を回避しやすい

任意整理は比較的多くの方が最初に検討する手法ですが、3つの債務整理手法の中で最も保証人への影響が軽微です。

なぜなら、任意整理は裁判所を介さず、債務者本人と債権者との個別交渉によって返済条件の見直しを行う私的な手続きだからです。

整理の対象とする債務を自由に選ぶことができるため、「保証人がついている債務をあえて整理対象から外す」という選択ができます。

これによって、保証人に一括請求が及ぶリスクを回避できるのです。

個人再生は保証人に一括請求されることがある

個人再生は、借金を大幅に減額し、原則3年(最長5年)で分割返済する再建型の債務整理手続きですが、保証人がいる債務に関しては注意が必要です。

なぜなら、個人再生で借金の元本が大きく減額されたとしても、その効果は保証人には一切及ばないからです。

主債務者が再生計画に基づいて返済を始めても、債権者は元の契約通りの全額を保証人に請求できます。

つまり、主債務者が300万円の借金を100万円に圧縮できたとしても、保証人には300万円全額の返済を求めることが法的に認められています。

そのため、個人再生を利用する際には、必ず全額を返金できる見通しを立て、遅延なく借金を返済し続けるようにしましょう。

自己破産では保証人だけに債務が残る

自己破産は、簡単にいえば借金の返済義務そのものを無くす手続きです。

しかし、自己破産でも保証人の返済義務は免除されません。

たとえば、主債務者が500万円の借金を抱えて自己破産をし、免責が認められた場合でも、保証人にはその500万円全額の返済義務が残るのです。

また、主債務者が破産した場合、保証人が代わりに支払った金額について主債務者に請求(求償)することもできません。

なぜなら、破産によって主債務者の債務はすでに免除されているからです。

つまり、保証人にとっては「肩代わりしたのにお金を返してもらえない」という状況にもなりかねません。

このようなリスクを避けるため、自己破産を検討する際には、保証人の有無を必ず確認し、事前に説明を行うことが非常に重要です。

債務整理時の連帯保証人と保証人の違いとは?

| 保証人 | 連帯保証人 | |

|---|---|---|

| 責任の重さ | 補助的な立場で責任を負う | 主債務者と同等の責任を負う |

| 催告の抗弁権 | あり | なし |

| 検索の抗弁権 | あり | なし |

| 分別の利益 | あり | なし(全額請求されることも) |

| 請求タイミング | 主債務者が履行しないときのみ請求される | 主債務者と関係なく、いきなり請求されることもある |

| 債務整理の影響 | 効果が及ばない(債務は残る) | 効果が及ばない(債務は残る)+実質的に支払義務が強い |

| 求償権の行使 | 債務肩代わり後、主債務者に請求可能(免責等で困難な場合あり) | 同左だが、肩代わり額が大きくなりやすい |

借金をする時やローンを組む時に「保証人」と「連帯保証人」という項目をよく見かけますが、両者にはどのような違いがあるのでしょうか?

ここでは、債務整理時の保証人と連帯保証人の違いについてわかりやすく解説していきます。

保証人には3つの抗弁権がある

「保証人」とは、主債務者が借金を返済できない場合に備えて、代わりに支払い義務を負う人のことです。

ただし、保証人はあくまで「補助的な立場」としての責任を負っており、法律上いくつかの“拒否できる権利”が与えられています。

これが「抗弁権」と呼ばれるものです。

通常、保証人には次の3つの抗弁権が認められています。

- 催告の抗弁権

→ 債権者から請求を受けたときに、「まずは主債務者に請求してください」と主張できる権利 - 検索の抗弁権

→ 主債務者に支払い能力や財産があるとき、「主債務者の財産を差し押さえてからにしてください」と主張できる権利 - 分別の利益

→ 複数の保証人がいる場合、「自分の負担分だけ支払います」と主張できる権利

これらの抗弁権によって、保証人は必要以上に重い責任を負わないよう保護されています。

しかし、抗弁権はあくまで法律上の防御手段であり、最終的に主債務者が返済不能であると判明すれば、保証人が返済義務を負うことになります。

また、債権者が裁判を通じて強制執行を申し立てた場合には、抗弁権が通用しないこともあるため、過信は禁物です。

連帯保証人は主債務者と同じ義務を負う

「連帯保証人」とは、主債務者とほぼ同等の責任を負う立場にある保証人のことです。

通常の保証人とは異なり、連帯保証人には「抗弁権」が一切認められておらず、債権者から直接、そして即座に請求を受けることになります。

そのため、主債務者が返済不能になった瞬間、連帯保証人が代わりに全額を返済しなければならないケースが多く見られます。

また、連帯保証人は保証人と異なり、債務の履行義務が発生したときに通知を受けるわけではありません。

主債務者の支払い状況を把握していなかった場合でも、突然の請求や差し押さえが発生しても不思議ではありません。

このように、連帯保証人は法律上、非常に重い責任を負う立場であり、「保証人」と混同して軽く考えてしまうと取り返しのつかない事態に発展しかねないので注意が必要です。

債務整理後の影響も連帯保証人のほうが大きい

保証人と連帯保証人の違いをまとめると、

- 保証人は抗弁権が認められているので、法的防御手段を行使できる

- 連帯保証人は抗弁権が認められず、主債務者と同じ責任を負う

ということになります。

さらに噛み砕いて言うと、債権者からみると主債務者(借金をした人)も連帯保証人もほぼ同じ扱い、ということです。

したがって、保証人であれば、抗弁権を使ってある程度の時間的猶予や責任回避が可能な場面もありますが、連帯保証人にはその余地がありません。

そのため、債務整理を検討する際は自分だけでなく、保証人・連帯保証人への影響にも十分に目を向けて判断することがとても大切です。

債務整理に保証人は必要?保証人なしでもOKなケースも紹介!

ここまで、債務整理の際に保証人に与える影響について詳しく解説してきました。

しかし、債務整理には必ずしも保証人が必要なわけではありません。

ここからは、保証人なしでもOKなケースを3つご紹介します。

保証人付きの借金は一部に限られる

「借金をするには保証人を立てないといけない」

借金に対してこのような認識をお持ちの方も多いかもしれませんが、実はそうではありません。

借金の中には、保証人が必要なものとそうでないものがあるのです。

実際、日常的に利用されているカードローンやクレジットカードのキャッシング、消費者金融の借入などは、ほとんどのケースで保証人を求められることはありません。

これは、借入時に保証会社が保証人の代わりになる仕組みが一般化しており、個人の保証人は不要とされているからです。

つまり、「すべての借金に保証人が必要」というわけではなく、むしろ保証人が不要な借金のほうが一般的といえます。

保証人なしで債務整理できる借金の例

では、債務整理の場合は保証人なしでもできるのでしょうか?

結論からいうと、保証人がついていない借金であれば問題なく債務整理は可能です。

たとえば、以下のような借金であれば保証人なしでも債務整理ができます。

- カードローン(消費者金融・銀行系)

- クレジットカードのキャッシング枠

- フリーローン

- 保証会社付きの住宅ローン・教育ローン

- 自治体の生活福祉資金貸付(特例含む)

上記の借金については、債務整理を行っても保証人に迷惑がかかる心配はありません。

特に任意整理では、保証人がついていない債務だけを選んで手続きすることが可能なので、より安心して進められます。

ただし、同じ種類のローンであっても、借入先や契約内容によっては保証人を立てているケースもあるため、「自分の借金が保証人付きかどうか」を事前に確認することが重要です。

保証人の有無を確認する方法

保証人の有無を確認する方法としては、以下の手順を踏むことで確実に把握できます。

- 1. 借入時の契約書類を確認する

- 2. 借入先の金融機関や貸金業者に直接問い合わせる

- 3. 信用情報機関(CIC、JICC、KSCなど)に情報開示を請求する

- 4. 自身が保証人になっていないかも併せて確認する

特に、自己破産や個人再生を行う予定がある場合は、保証人に一括請求が及ぶ可能性が高いため事前確認が必須です。

ただし、弁護士や司法書士に債務整理を依頼すれば、自ら確認しなくても流れの中で確認してもらえます。

債務整理を保証人に迷惑をかけず進める3つの方法

前項では、保証人なしでもできる債務整理事例をいくつか解説しました。

しかし、保証人を立てている借金を債務整理する場合はどうすればよいのでしょうか?

ここからは、保証人に迷惑をかけずに債務整理する方法をご紹介します。

保証人付きの債務を除いて手続きする

保証人に迷惑をかけずに債務整理をするには、保証人付きの債務を除いて手続きをするのが最も簡単です。

ただし、これができるのは任意整理のみであり、個人再生や自己破産では保証人付きの債務も含めてすべて整理対象にしなければなりません。

任意整理では、どの借金を整理の対象にするかを債務者が自由に選べます。

そのため、保証人がついていない借金だけを整理し、保証人がついている債務はこれまでどおり自分で返済を継続するという方法が可能です。

これにより、債務整理による保証人への一括請求や迷惑を完全に回避できます。

保証人と一緒に債務整理をする

2つ目の方法は、保証人と一緒に債務整理をすることです。

もちろん、この方法では保証人に対してある程度負担をかけることになりますが、後になって発覚するよりもずっと建設的な方法といえます。

先述したように、主債務者が債務整理を行うと、保証人に一括請求がいく恐れがあります。その結果、保証人が突然高額な請求を受けてトラブルに発展するケースも少なくありません。

したがって、最初から保証人に状況を説明し、理解と同意を得たうえで債務整理を検討するのが望ましい対応です。

保証人への影響を最小限にする弁護士や司法書士を選ぶ

債務整理は交渉力が問われる手続きなので、依頼する弁護士または司法書士の腕によって結果が大きく左右されます。

中には、成果を優先するあまり保証人への影響を顧みない事務所も存在するので、事務所選びは慎重に行わなければなりません。

保証人への影響も考えて手続きしてくれる事務所を見極めるには、以下の方法が効果的です。

- 公式サイトに「保証人への配慮」に関する説明があるか確認する

- 無料相談時に「保証人がいる場合の進め方」を丁寧に説明してくれるかチェックする

- 「保証人がいる債務は外す」など柔軟な提案をしてくれるかどうか聞いてみる

- 口コミや評判で「家族や保証人への対応が丁寧」といった評価があるか調べる

信頼できる事務所であれば、債務者本人の状況だけでなく、保証人の立場やリスクにも配慮した解決策を提案してくれます。

保証人への配慮も忘れない!おすすめの債務整理事務所15選

初めて債務整理をする人は、どの弁護士または司法書士に依頼すればよいか、よくわからないかもしれません。

そこでここでは、保証人への配慮もしっかりしているおすすめの債務整理事務所15選をご紹介します。

- ウイズユー司法書士事務所

- 司法書士法人アストレックス

- ライズ綜合法律事務所

- 法律事務所フォワード

- 司法書士法人赤瀬事務所

- 司法書士法人みどり法務事務所

- 青山北町法律事務所

- 弁護士法人みやび

- グリーン司法書士法人

- りらいふ法務事務所

- 司法書士法人ホワイトリーガル

- シン・イストワール法律事務所

- 阪神法務事務所

- イーライフ司法書士事務所(旧:平柳司法書士事務所)

- 司法書士てらやま事務所

以降では、それぞれの事務所の特徴・料金体系・口コミ評価を紹介していくので、債務整理を依頼する事務所選びで悩んでいる方はぜひ参考にしてください!

1.ウイズユー司法書士事務所

| 無料相談の可否 | 可(電話・WEBで無料相談可能) |

|---|---|

| 任意整理の費用 | 相談料:無料(何度でも0円) 着手金:無料 減額報酬:無料 成功報酬:過払い金返済額の20% 報酬金:1社あたり 11,000円~110,000円(税込)※債務残高により変動 |

| 個人再生の費用 | 住宅ローン特則なし:528,000円(税込)~ 住宅ローン特則あり:583,000円(税込)~ ※別途、予納金や申立印紙代が必要 |

| 自己破産の費用 | 基本費用:473,000円(税込)~ 管財事件の場合:基本費用に加え 55,000円(税込)~ その他の費用:予納金、申立印紙代、管財人報酬(200,000円~) |

| 対応地域 | 全国対応 |

| 受付時間 | 電話相談:平日 9:00~21:00 / 土日祝 9:00~18:00 メール相談:24時間365日受付 |

| 相談形式 | 電話:9:00~21:00(平日) / 9:00~18:00(土日祝) メール:24時間受付 |

ウイズユー司法書士事務所は、「with you(あなたとともに)」という名前からもわかるように、依頼者に寄り添う姿勢を大切にした司法書士事務所です。

債務整理における実績は、2014年の開業以来、累計5万件以上の相談対応という豊富な実績を誇ります。

とくに闇金問題の対応実績は国内トップクラスで、メディア出演経験のある代表司法書士が中心となり、迅速かつ的確に対応しています。

連帯保証人への配慮も行き届いており、借主本人だけでなく保証人として請求を受けた方に対しても、消滅時効の援用など法的に可能な手続きを丁寧に案内してくれるので負担も最小限です。

任意整理にかかる費用は、1社あたり11,000円から110,000円(税込)の報酬金のみで、業界相場と比較すると、平均的か少し高めになります。

ウイズユー司法書士事務所は、保証人への影響にも配慮しながら、経験豊富な専門家が一人ひとりに向き合い、柔軟かつ丁寧な対応を行う信頼性の高いおすすめの事務所です。

ウイズユー司法書士事務所の口コミ

自分も闇金に借りてしまったことがあり、その時はウイズユー司法書士事務所に介入してもらって何事もなく済みました。

費用も分割後払いにしてもらいました。— はしはし (@kirizaki1313)

February 13, 2025

2.司法書士法人アストレックス

| 無料相談の可否 | 可(電話・WEBで無料相談可能) |

|---|---|

| 任意整理の費用 | 着手金:無料 基本報酬:1社あたり 11,000円(税込) 成功報酬:過払い金返還額の18%(訴訟の場合20%) 減額報酬:なし 事務手数料:別途必要 |

| 個人再生の費用 | 申立書類作成費用: ・住宅資金特別条項なし:330,000円(税込)+実費 ・住宅資金特別条項あり:385,000円(税込)+実費 再生委員報酬:15万~25万円程度(裁判所決定) 債権者数加算:6件以上で1件につき11,000円(税込)加算 事務手数料:別途必要 |

| 自己破産の費用 | 申立書類作成費用: ・同時廃止事件:330,000円(税込)+実費 ・管財事件:385,000円(税込)+実費 管財費用:20万~50万円程度(裁判所決定) 債権者数加算:6件以上で1件につき11,000円(税込)加算 事務手数料:別途必要 |

| 対応地域 | 全国対応 |

| 受付時間 | 9:00~21:00(土日祝日も対応) |

| 相談形式 | 電話:フリーダイヤル(0120-242-018) メール:公式サイトの問い合わせフォーム |

司法書士法人アストレックスは、依頼者一人ひとりに寄り添いながら、丁寧かつ迅速な対応を大切にしている司法書士事務所です。

任意整理にかかる費用は、1社あたり11,000円(税込)の基本報酬のみで、着手金や減額報酬はかかりません。

事務手数料は別途必要ですが、司法書士業界の相場と比較すると、平均的かやや抑えられた料金体系です。

また、費用の分割払いや後払いにも応じてくれるため、経済的な余裕がない場合でも相談しやすい環境が整っています。

司法書士法人アストレックスは、保証人への影響にも目を向けながら、実績と柔軟な対応力で依頼者を支える信頼度の高い事務所といえるでしょう。

司法書士法人アストレックスの口コミ

まだ着手前ですが、相談だけでも親身になって聞いて頂き、契約する際の報酬金等も分割返済に応じて頂き、とても助かりました。

精神的に追い込まれ絶望的な状況だったので今回勇気を出して依頼したのは正解だと思います。

少し料金は高めですが、それに合った対応と、闇金に怯えて暮らす事になるなら、相談して毎月確りお支払いして安心を得た方が生活もしやすくなると思うので、正直妥当な金額だなとも思います。

受付の女性の方も対応が良く優しく話を聞いて頂けました。司法書士の先生も話しやすく頼れそうな感じの先生でした。

結果がどうであれ、少しでも安心出来る状況になれたのは助かりました。

今回の件何卒宜しく御願い致します。

引用元:Googleレビュー

3.ライズ綜合法律事務所

| 無料相談の可否 | 可(電話・WEBで無料相談可能) 電話相談は9:00~21:00(年中無休) WEB相談は24時間受付 |

|---|---|

| 任意整理の費用 | 着手金:1社あたり55,000円(税込)~ 減額報酬:減額成功額の11%(税込) 解決報酬:1社あたり22,000円(税込) 過払い金返還報酬:任意整理の場合22%、訴訟の場合27.5% 送金管理費:1社につき月1,000円(税込) 通信費:1社につき2,200円(税込) |

| 個人再生の費用 | 住宅ローン特例なし: ・申立費用等実費:50,000円(非課税) ・着手金:418,000円(税込) ・再生委員費用:150,000円~(非課税) 住宅ローン特例あり: ・申立費用等実費:50,000円(非課税) ・着手金:528,000円(税込) ・再生委員費用:150,000円~(非課税) 過払い金返還報酬:任意整理22%、訴訟27.5% ※再生委員費用は裁判所の決定による ※出張費・交通費、裁判所所在地による日当(33,000円または55,000円)が別途発生する場合あり |

| 自己破産の費用 | 同時廃止手続き: ・通信費及び申立費用:30,000円(非課税) ・着手金(10社まで、借入総額500万円未満):363,000円(税込) ・着手金(11社以上、または借入総額500万円以上):418,000円(税込) 少額管財手続き: ・通信費及び申立費用:30,000円(非課税) ・着手金(10社まで、借入総額500万円未満):418,000円(税込) ・着手金(11社以上、または借入総額500万円以上):473,000円(税込) ・管財人費用:200,000円~(非課税) 過払い金返還報酬:任意整理の場合22%、訴訟の場合27.5% |

| 対応地域 | 全国対応 |

| 受付時間 | 9:00~21:00(土日祝日も対応) WEB相談は24時間受付 |

| 相談形式 | 電話:フリーダイヤル(0120-657-001) メール:公式サイトの問い合わせフォーム(24時間受付) |

ライズ綜合法律事務所は、債務整理に関する累計5万件以上の相談実績を持つ、経験豊富な法律事務所です。

ライズ綜合法律事務所では、保証人と連帯保証人の違いや責任範囲、主債務者が手続きすることで保証人にどのような影響が及ぶのかについて、丁寧かつわかりやすく説明してくれます。

実務に即した説明を受けられるため、安心して債務整理に踏み出せるはずです。

費用面では、任意整理の着手金が1社あたり55,000円(税込)〜と、弁護士事務所の業界相場と比較してやや高めではあるものの、分割払いや後払いの相談にも柔軟に対応しています。

実際に相談した方からは「初めてでも丁寧に説明してもらえた」「借金の減額に成功して精神的に楽になった」といった口コミも多数寄せられており、親身な対応と信頼感のあるサポートが好評なおすすめの事務所です。

\借金がいくら減るのか今すぐ無料相談!/

ライズ綜合法律事務所の口コミ

アパートの立ち退きの件で、取り合えずの感じで無料相談しました。こういうときの立ち回りについて、知識が無く不安でしたが、注意しておく点など教えていただき安心しました。

依頼を行った後も、LINEのやり取りで、こちらの都合のいい時間に返信できたので楽でした。

最終的には事務手数料、報酬を引いても、相手方より提案された立ち退き料の約3倍を受け取ることができました。

立ち退きの対応については、実績が多いようですので、立ち退き要請があった場合は、取り合えず相談してみてもいいかと思います。

引用元:Googleレビュー

4.法律事務所フォワード

| 無料相談の可否 | 無料 |

|---|---|

| 任意整理の費用 | 着手金:要相談 |

| 個人再生の費用 | 住宅資金特例なし:30万円~ 住宅資金特例あり:35万円~(税別、報酬金を除く) |

| 自己破産の費用 | 非事業者:30万円~ 事業者または法人:50万円~(税別、報酬金を除く) |

| 報酬金 | 任意整理:11,000円~(税込) 減額報酬:減額分の11% 過払い金報酬:回収額の22%(税込) |

| 対応地域 | 全国対応 |

| 受付時間 | 電話:9:00〜21:00(毎日) メール:24時間 面談:平日10:00〜18:00(要予約) |

| 相談形式 | 電話、メール、オンライン面談、対面相談 |

法律事務所フォワードは、渋谷区に拠点を構える全国対応の法律事務所で、債務整理を中心とした法律業務に長年取り組んでいます。

代表の保坂康介弁護士は15年以上の経験を持ち、破産管財人としての経験も豊富なので、自己破産や個人再生を含む複雑な案件にも対応可能です。

また、同氏は心理カウンセラーの資格も有しているため、初めてでもストレスなく相談できるでしょう。

費用面については、任意整理の報酬金が11,000円(税込)から、減額報酬が減額分の11%とされており、着手金については相談内容に応じて決定されます。

弁護士が対応する事務所の中では、全体的に相場よりもやや抑えめの金額設定です。

「初めての相談でも不安なく話せた」「事務員の対応が丁寧で安心できた」といった声も多く寄せられており、対応の丁寧さや安心感が高く評価されている事務所です。

\問い合わせフォーム入力1分!/

法律事務所フォワードの口コミ

まだ若いのに複数社から借金してしまい、どうにもならず相談しました。

最初は不安でしたが、カウンセラー資格を持つ弁護士さんが親身になって話を聞いてくれて、気持ちも落ち着きました。

電話対応もとても丁寧で、専門用語もかみ砕いて説明してくれたのでアホな自分でもよく理解できました。

手続きの進捗もこまめに連絡してくれて、不安なく任せられました。

同じように悩んでる人にはぜひ相談してみてほしいです。おすすめです。

引用元:Googleレビュー

5.司法書士法人赤瀬事務所

| 無料相談の可否 | 可(電話・WEBで無料相談可能) 土日祝日も対応(要予約) |

|---|---|

| 任意整理の費用 | 相談料:無料 着手金:1社あたり22,500円(税込) |

| 個人再生の費用 | 要相談 |

| 自己破産の費用 | 要相談 |

| 対応地域 | 全国対応 |

| 受付時間 | 9:00~18:00(平日) 事前予約で土日祝日も対応可能 |

| 相談形式 | 電話:06-6315-0204(平日9:00~18:00) メール:公式サイトの問い合わせフォーム |

司法書士法人赤瀬事務所は、これまでに5万件以上の相談実績と8,000件を超える債務整理解決実績を持つ、全国対応の司法書士事務所です。

任意整理にかかる費用は、着手金が1社あたり22,500円(税込)です。司法書士業界の相場と比較すると、標準的からやや抑えられた価格設定といえます。

費用の分割払いにも対応しているため、お金がなくて悩んでいる人には嬉しいポイントです。

「対応が丁寧だった」「わかりやすく説明してもらえて安心できた」といった口コミが寄せられており、この点からも親切さがうかがえる事務所だといえるでしょう。

\相談実績年間5万件/

司法書士法人赤瀬事務所の口コミ

赤瀬法律事務所の人とても雰囲気良くて、優しい声色に泣きそうになった

— オンラインゲーム不倫サレました (@umyr__) August 29, 2024

6.司法書士法人みどり法務事務所

| 無料相談の可否 | 可(相談料無料・過払い金調査も無料) |

|---|---|

| 任意整理の費用 | 相談料:無料 手続費用:11,000円~ 解決報酬金:11,000円~ 減額報酬金:なし |

| 個人再生の費用 | 相談料:無料 着手金:220,000円(税込) |

| 自己破産の費用 | 相談料:無料 同時廃止事件:268,000円(税別)~ 管財事件:348,000円(税別)~ |

| 対応地域 | 全国対応 |

| 受付時間 | 9:00~19:00(年中無休、予約で時間外対応可) |

| 相談形式 | 電話:9:00~19:00、年中無休 メール:24時間受付 |

司法書士法人みどり法務事務所は、全国5拠点で10万件以上の相談実績と4万件以上の債務整理解決実績を持ち、過払い金の累計返還額は120億円超という確かな実績を誇る司法書士法人です。

任意整理の費用は、相談料が無料、手続き費用が11,000円から、解決報酬金も11,000円からとなっており、司法書士業界の相場と比べてやや抑えられた金額設定です。

相談体制も整っており、電話・メールでの相談のほか、LINEやオンライン面談にも対応しています。

口コミでは「親切丁寧な対応で安心した」「柔軟に対応してくれた」「無理のない返済計画を提案してくれた」といった声が多く見られ、対応力の高さが伺える事務所です。

\全国・24時間受付中!/

司法書士法人みどり法務事務所の口コミ

私もお金が沢山戻って来ました。

皆さん絶対弁護士さんに相談してください。さすがプロです。優しく対応してくださり、安心して全て任せて、私のやった事は電話をかけただけ、そして話をしただけ。

後は全て行ってくださり、報告もしてくださり、大切なお金が戻ってくる。

私ももっと早く行動していたらもっと沢山戻って来たのに、主人の反対で『電話をするな』と言われて行動しないで、もらえるお金を失いました。

みどり法律事務所さんに直ぐ相談すると全て調べて教えてくれます。

私は7桁の返金を手にして、これからこのお金を大切に使います。

ほんと良かったです。

引用元:Googleレビュー

7.青山北町法律事務所

| 無料相談の可否 | 可(初回相談無料) |

|---|---|

| 任意整理の費用 | 着手金:0円~(条件あり) 解決報酬:債権者1社あたり22,000円(税込) 減額報酬:減額成功額の11%~ 過払い金報酬:過払い金返還額の22%~ |

| 個人再生の費用 | 相談料:無料 着手金:440,000円(税込)~ |

| 自己破産の費用 | 相談料:無料 着手金:440,000円(税込)~ |

| 対応地域 | 全国対応 |

| 受付時間 | 9:00~18:00(平日) 事前予約で土日祝日も対応可能 |

| 相談形式 | 電話:初回無料相談(平日9:00~18:00) メール:公式サイトの問い合わせフォーム 来所相談:1時間あたり11,000円(税込) |

青山北町法律事務所は、東京都港区に拠点を構え、月平均20件以上の消費者相談に対応しているなど、債務整理実績を着実に積み重ねている全国対応の法律事務所です。

任意整理にかかる費用は、条件付きで着手金0円から始められ、解決報酬が債権者1社あたり22,000円(税込)です。

減額報酬は減額成功額の11%、過払い金報酬は回収額の22%からとなっており、弁護士事務所の相場と比較してもかなり良心的な料金体系になっています。

保証人や家族に知られずに問題を解決したいという希望にも柔軟に対応しています。

目立った悪い口コミも見当たらず、「説明がわかりやすかった」「柔軟な対応で安心した」といった肯定的な評価をされているおすすめできる事務所です。

\全国・24時間受付中!/

青山北町法律事務所の口コミ

とても親身になり相談にのってくれました。塗装の悪徳業者に騙された金額と弁護士料の相談者側の不利益にならないようキチンと説明してくださり選択方法も助言してくださいました。こんなに良い先生がいるのだと感謝しかありません。ありがとうございました。

悪徳業者が多い世の中1人で悩んでも解決出来ない事はあるかと思います。松本先生なら安心して相談又解決してくださると思います。

又何かあった時こちらの先生に是非お願いしたいです。(50代女性)

引用元:弁護士ドットコム

8.弁護士法人みやび

| 無料相談の可否 | 可能 |

|---|---|

| 任意整理の費用 | 着手金:1社あたり40,000円~(税抜) 解決報酬金:1社あたり20,000円~(税抜) 減額報酬金:減額成功額の10%(税抜) 過払い金報酬:回収金額の20%(訴訟の場合25%)(税抜) |

| 個人再生の費用 | 弁護士費用:500,000円~(税抜) ※分割・後払い対応可 |

| 自己破産の費用 | 相談料:無料 着手金:440,000円(税込)~ ※分割・後払い対応可 |

| 対応地域 | 全国対応可能 |

| 受付時間 | 9:00 ~ 18:00(土日も営業中) |

| 相談形式 | 退職代行に関してはLINE・Email相談可能 |

弁護士法人みやびは、全国対応で債務整理の累計1万件以上の解決実績を持ち、15年以上にわたり借金問題に取り組んできた弁護士事務所です。

任意整理の費用は、着手金が1社あたり40,000円から(税抜)、解決報酬金が1社あたり20,000円から(税抜)となっており、弁護士業界の相場と比較して標準的な水準に位置します。

減額報酬は減額成功額の10%、過払い金報酬は回収額の20%(訴訟時25%)と、こちらも一般的な価格帯です。

退職代行などの他業務についてはLINEやメールでも相談可能で、柔軟なコミュニケーション手段が整っています。

実際の口コミでも、「丁寧で迅速な対応」「説明がわかりやすく安心できた」といった声が多く寄せられており、対応力の高さがうかがえる事務所です。

\全国・24時間受付中!/

弁護士法人みやびの口コミ

手頃な値段で弁護士が退職代行してくれる安心感があります。

迅速な対応で黒い会社とは顔を合わさずに辞められ、未払い残業代も回収していただきました。

引用元:Googleレビュー

9.グリーン司法書士法人

| 無料相談の可否 | 可(時間無制限・司法書士または行政書士が対応) |

|---|---|

| 任意整理の費用 | 着手金:0円 基本料金(1社あたり):19,800円~(税込21,780円~) 過払い金返還成功報酬:取り戻した額の20%(税込22%) 裁判回収の場合:25%(税込27.5%) 減額成功報酬:なし |

| 個人再生の費用 | 着手金:0円 基本料金:300,000円(税込330,000円) (※2社以降、1社ごとに20,000円(税込22,000円)追加) 住宅ローン特則計画案付き:+50,000円(税込55,000円) |

| 自己破産の費用 | 着手金:0円 同時廃止事件:240,000円(税込264,000円)~ 管財事件:390,000円(税込429,000円)~ (※2社目以降、1社ごとに19,000円(税込20,900円)追加) |

| 受付時間 | 平日 9:00~20:00 / 土日祝 10:00~17:00 |

| 相談形式 | オンライン相談:全国対応 来所相談:各事務所で対応 電話相談:無料・時間無制限 |

グリーン司法書士法人は、債務整理に関する累計相談実績2万件以上を誇り、大阪・東京・名古屋を拠点に全国対応している大手司法書士法人です。

任意整理にかかる費用は着手金が0円、基本料金が1社あたり21,780円(税込)からとなっており、司法書士業界の相場と比較しても抑えめの水準です。

減額成功報酬が不要な点も特徴で、過払い金報酬は回収額の22%(訴訟時は27.5%)と、こちらも業界水準内に収まっています。

個人再生や自己破産のように保証人への影響が避けられないケースにおいても、事前に丁寧な説明を行い、相談者が納得した上で手続きを進められるよう配慮してくれます。

「無料相談で丁寧に説明してもらえた」「電話が苦手だったが女性のスタッフが親切に対応してくれて安心した」など、相談のしやすさと対応の丁寧さに対する口コミも多く寄せられているおすすめの事務所です。

\無料シミュレーターで減額できる借金がわかる/

グリーン司法書士法人の口コミ

最初の電話対応、先生からの連絡はスムーズでした。こちらからの内容も直ぐ理解され待たされることなく相談でき、的確なアドバイスをいただくことができます。

引用元:Googleレビュー

10.りらいふ法務事務所

| 無料相談の可否 | 可(電話・メールで無料相談、相談回数の制限なし) |

|---|---|

| 任意整理の費用 | 着手金:1社あたり44,000円(税込) 成功報酬:なし 実費等:1社あたり5,500円(税込) |

| 個人再生の費用 | 着手金:220,000円(税込) 成功報酬:110,000円(税込) 住宅資金特別条項利用時:追加55,000円(税込) ※実費(予納金・申立印紙代など)が別途必要 |

| 自己破産の費用 | 着手金:165,000円(税込) 成功報酬:110,000円(税込) ※実費(予納金・申立印紙代など)が別途必要 |

| 対応地域 | 全国対応 |

| 受付時間 | 9:00~21:00(年中無休) |

| 相談形式 | 電話相談:0120-316-790 メール相談:24時間受付 |

りらいふ法務事務所は、大阪市に拠点を構え、これまでに累計3,000件以上の相談実績を誇る、債務整理に特化した司法書士事務所です。

任意整理にかかる費用は、着手金が1社あたり44,000円(税込)、実費等が1社あたり5,500円(税込)で、成功報酬は不要です。

やや高めの水準といえますが、解決後に追加費用が発生しない点や、和解不成立時の全額返金制度など、依頼者にとって安心できる制度を考えると納得の価格といえます。

「親身に話を聞いてくれた」「迅速に対応してくれて安心できた」などの口コミも多く寄せられており、Googleマップでは全件が星5評価という高評価を受けています。

時効援用や過払い金の回収でも成果を上げており、結果に対する満足度も高いことがうかがえる事務所です。

\借金解決の実績が豊富/

りらいふ法務事務所の口コミ

15年ほど放置してて借金の状態もあやふやな状態の多重債務者でした。

メールで問い合わせして即日にお電話を頂き相談が出来そこからは数回の電話であとは待ってるだけで解決しました。

今まで現実逃避に近い感じで無視を続けてきましたが終わったんだと最後信用情報の確認をして実感しました。

本当にありがとうございました。

引用元:Googleレビュー

11.司法書士法人ホワイトリーガル

| 無料相談の可否 | 可(相談料0円・メール相談窓口あり・借金減額の無料診断も可能) |

|---|---|

| 任意整理の費用 | 相談料、着手金:0円 手続き費用:1社あたり44,000円(税込) 特別割引制度適用時:1社あたり22,000円(税込) ※別途、郵送料などの実費がかかる |

| 個人再生の費用 | 相談料、着手金:0円 住宅ローン特約なし:385,000円(税込) 住宅ローン特約あり:440,000円(税込) 裁判所費用:約15,000円 ※別途、郵送料や再生委員への報酬などの実費が発生する場合あり |

| 自己破産の費用 | 相談料、着手金:0円 手続き費用:330,000円(税込) 管財事件の場合:+55,000円(税込) 裁判所費用:約15,000円 特別割引制度適用時:165,000円(税込) ※別途、郵送料・実費などがかかる |

| 対応地域 | 全国対応 |

| 受付時間 | 毎日24時間受付 |

| 相談形式 | 電話:0120-110-802 メール:公式サイト問い合わせフォーム LINE:LINEアカウントから相談可能 Zoom:オンライン面談対応時 |

司法書士法人ホワイトリーガルは、1993年の開業から累計26,400件以上の債務整理案件を解決してきた実績を持ち、全国対応で24時間いつでも相談を受け付けている司法書士事務所です。

任意整理の費用は、相談料と着手金が0円、手続き費用が1社あたり44,000円(税込)です。

また、母子家庭や生活保護受給者など、一定の条件に該当する場合は「特別割引制度」により、1社あたり22,000円(税込)まで減額されます。

料金設定は比較的抑えられており、減額報酬がかからない点も嬉しいポイントです。

「借金が大幅に減額された」「督促がすぐに止まり安心できた」といった口コミも多く寄せられており、相談から解決までのスピード感と安心感が評価されている事務所です。

[ホワイトリーガル債務整理]司法書士法人ホワイトリーガルの口コミ

提案が的確で信頼がおけました。また、レスポンスもよく、さらに費用面も抑えることができました。現在、書類作成の段階ですが、スムーズに進んでおり信頼の置ける司法書士さんだと感じました。途中の段階ですが、今のところ満足です。

引用元:比較biz

12.シン・イストワール法律事務所

| 無料相談の可否 | 可(電話・メールで無料相談受付、全国対応) |

|---|---|

| 任意整理の費用 | 着手金:1社あたり 53,000円(税抜) 減額報酬:減額分の10%(税抜) |

| 個人再生の費用 | 住宅ローンなし:着手金 370,000円(税抜)、成功報酬 170,000円(税抜) 住宅ローンあり:着手金 460,000円(税抜)、成功報酬 160,000円(税抜) 追加費用:債権者1社あたり10,000円(税抜) ※民事再生委員の報酬として150,000円の積立が必要な場合あり |

| 自己破産の費用 | 同時廃止事件:着手金 370,000円(税抜) 少額管財事件:着手金 460,000円(税抜) 追加費用:債権者1社あたり10,000円(税抜) ※裁判所によっては、管財予納金20万円の積立が必要な場合あり |

| 対応地域 | 全国対応 |

| 受付時間 | 9:00~21:00(年中無休) メール相談は24時間受付(折り返しは翌営業日) |

| 相談形式 | 電話:9:00~21:00、年中無休 メール:24時間受付 |

シン・イストワール法律事務所は、闇金対応や債務整理において1万件以上の相談実績を持ち、全国からの依頼に対応してきた弁護士事務所です。

違法業者への対応や複雑な債務トラブルの解決に強みを持ち、他の事務所で断られた案件にも積極的に取り組んでいます。

任意整理の費用は、着手金が1社あたり53,000円(税抜)、減額報酬が減額分の10%(税抜)です。

弁護士業界の相場と比較してやや高めの水準ですが、対応範囲や実績、柔軟な対応力を考慮すると納得感のある価格設定です。

また、違法なファクタリングや過剰請求に関しても、返還請求を含めた法的対応ができる点は同事務所ならではの強みです。

シン・イストワール法律事務所は、実績豊富で複雑な債務問題にも対応でき、保証人への影響にも配慮した対応を行う、信頼できる法律事務所といえるでしょう。

\債務整理に強い弁護士が対応/

シン・イストワール法律事務所の口コミ

何回も口コミが消されてるのが謎

債務系は手際良くて、本当にオススメ

着手金も分割できたし、いい担当さんだったなー

引用元:Googleレビュー

13.阪神法務事務所

| 無料相談の可否 | 可能 |

|---|---|

| 任意整理の費用 | 着手金:0円 報酬金:22,000円/1件~ |

| 個人再生の費用 | 着手金:350,000円 報酬金:110,000円~ |

| 自己破産の費用 | 着手金:330,000円 報酬金:110,000円~ |

| 対応地域 | 全国対応可能 |

| 受付時間 | 10:00~19:00(執務時間) 相談受付は24時間可能 |

| 相談形式 | メール:公式サイトの問い合わせフォーム |

阪神法務事務所は、開業から6年間で約1,000件の債務整理を解決し、現在では月間200件以上の相談を受けている実績豊富な司法書士事務所です。

任意整理の費用は、着手金0円、報酬金が1社あたり22,000円(税込)となっており、司法書士業界の相場と比較しても抑えられた金額です。

さらに、減額報酬がかからない点も、費用面での負担を減らしたい方には大きなメリットとなります。

家族や職場に知られたくないという相談者の希望にも対応し、連絡方法や書類の送付方法にも細心の注意を払ってくれます。

阪神法務事務所は、実績に裏打ちされた迅速な対応と、費用や保証人への配慮を徹底した丁寧な対応を行う、信頼できる司法書士事務所といえるでしょう。

\借金の減額診断ができる!/

阪神法務事務所の口コミ

債務の件で先日ご相談させていただきました。

先生も事務の方も親身に相談にのってくれましたし、そのまま依頼させていただく事にしました。

この先も何かあればご相談させていただきますのでよろしくお願いいたします。

引用元:Googleレビュー

14.イーライフ司法書士事務所(旧:平柳司法書士事務所)

| 無料相談の可否 | 可能(24時間365日対応) |

|---|---|

| 任意整理の費用 | 基本報酬(着手金込み):1社あたり44,000円 ※債権額50,000円以下は22,000円 減額報酬:減額成功額の11% |

| 個人再生の費用 | 着手金:220,000円 報酬金:220,000円 住宅ローン特則付き:+60,000円 管財人・再生委員費用:別途約200,000円(事件内容による) |

| 自己破産の費用 | 着手金:165,000円 報酬金:165,000円 管財人費用:別途約200,000円(事件内容による) |

| 対応地域 | 全国対応可能 |

| 受付時間 | 24時間365日受付可能 |

| 相談形式 | 電話:24時間対応 メール:24時間対応 LINE:24時間対応 オンライン相談:可能 |

イーライフ司法書士法人は、闇金債務の無効化で累計1.2億円以上、詐欺被害返金で3.2億円以上の実績を誇り、詐欺・債務問題の解決に注力してきた専門性の高い司法書士事務所です。

任意整理の費用は、相談料・着手金ともに無料で、基本報酬が1社あたり44,000円(税込)です。債権額が50,000円以下の場合は22,000円(税込)に抑えられます。

減額報酬も減額成功額の11%と一般的な水準で、後払いや分割払いにも対応しているため、初期費用が準備できない方でも安心して相談を始められます。

利用者からは「闇金の取り立てが即日で止まり安心できた」「詐欺被害でも返金まで対応してくれた」「とにかく対応が早くて丁寧だった」といった口コミが多く寄せられています。

他の事務所で断られた案件にも親身に対応してくれたという声もあり、信頼性の高さがうかがえる事務所です。

イーライフ司法書士事務所の口コミ

この度は大変お世話になりました。

コンサルと謳った、詐欺のコンテンツ販売業者へ、多額のカード決済を行ってしまいましたが、終始、コマツ様にご対応していただき、全て取り返していただきました。

相談してから3ヶ月で解決していただき、真摯なご対応とスピード感に大変感謝申し上げます。

今後も何なりとご相談くださいとアフターフォローも素晴らしいご担当者様でした。

引用元:Googleレビュー

15.司法書士てらやま事務所

| 無料相談の可否 | 可(電話・メール・面談相談が無料、相談回数の制限なし) |

|---|---|

| 任意整理の費用 | 着手金:0円 基本報酬:2社以上の場合、1社あたり33,000円(税込) 成功報酬:なし 通信費:1社あたり約2,000円 |

| 個人再生の費用 | 着手金:0円 住宅資金特別条項なし:330,000円(税込) 住宅資金特別条項あり:385,000円(税込) 実費:約30,000円(予納金・収入印紙・郵便切手代等) |

| 自己破産の費用 | 着手金:0円 基本料金:275,000円(税込、個人事業主を除く) 実費:約20,000円(予納金・収入印紙・郵便切手代等) |

| 対応地域 | 全国対応 |

| 受付時間 | 9:00~20:00(土日祝も対応、事前予約で営業時間外の相談も可能) |

| 相談形式 | 電話相談:0080-200-2111(フリーダイヤル) メール相談:24時間受付 対面相談:名古屋駅近くの事務所 |

司法書士てらやま事務所は、これまでに2,000件以上の借金問題を解決してきた実績を持つ、名古屋市に拠点を構える全国対応の司法書士事務所です。

任意整理の費用は、着手金0円、基本報酬が1社あたり33,000円(税込)で、減額報酬や成功報酬は一切かかりません。

通信費として1社あたり約2,000円が別途必要ですが、総額は司法書士業界の相場と比較しても抑えた設定になっています。

実際の利用者からは、「対応がとても早く、安心して任せられた」「親身になって話を聞いてくれて、不安が軽くなった」といった口コミが寄せられており、誠実な対応と的確なサポートが高く評価されている事務所です。

[てらやま債務整理]司法書士てらやま事務所の口コミ

本当に助けてもらいました。急な借金滞納の通知から悩んで友達に紹介してもらって、地元じゃないから信用できなかったけどどうにかしないといけなかったので連絡してみました。凄く親切に丁寧に優しく対応してくれました。全部無事に解決しました。本当に感謝しか無いです。ありがとうございました。もっと早く相談して解決して貰えれば良かったと思ってます。

引用元:Googleレビュー

債務整理の保証人に関するよくある質問

最後に、債務整理の保証人に関するよくある質問をまとめました。

Q&A形式で回答しているので、今すぐに疑問を解決したい方はぜひ参考にしてください!

Q1.保証人が家族の場合はどんなリスクがある?

保証人が家族であっても、基本的なリスクはそれ以外と大差ありません。

強いていうのであれば、精神的・経済的なダメージが家庭全体に及ぶ点がより深刻です。

したがって、債務整理を考える際は家族としっかり話し合ってからにしましょう。

Q2.任意整理でも保証人に連絡はいく?

任意整理では、連絡が直接いくかどうかは契約内容や債権者の対応次第ですが、請求の必要性が生じれば保証人に通知されるのが一般的です。

保証人に連絡されたくない場合は、保証人付きの債務を整理対象から除外しましょう。

Q3.保証人に一括請求された場合はどうすればいい?

保証人が債権者から一括請求を受けた場合、まずは債権者に対して分割返済などの交渉を試みましょう。

支払いが困難な場合は、保証人自身も任意整理や個人再生などの債務整理を検討する必要があります。

また、保証契約に疑義がある場合は、法的に無効を主張できる可能性もあるため、早めに弁護士などの専門家に相談することが大切です。

Q4.保証人が債務整理をするとどうなる?

保証人が債務整理をしても、新たな保証人を自動的に求められることは基本的にありません。

保証人がいなくなったことで、債権者が「保証のない契約はリスクが高い」と判断すれば、主債務者に新たな保証人を求めることはありえますが、法的な義務ではありません。

Q5.債務整理後しても奨学金や住宅ローン・賃貸契約の保証人になれる?

債務整理後は、信用情報に事故情報が登録されるため、住宅ローンや賃貸契約などの保証人になることは難しくなります。

奨学金については、機関保証制度を選べば保証人不要ですが、人的保証型では審査が厳しくなります。

Q6.債務整理中・整理後に保証人不要で利用できる制度はある?

日本学生支援機構の機関保証型奨学金や、自治体の生活福祉資金貸付制度の一部は保証人不要で利用可能です。

また、近年では家賃保証会社を利用した賃貸契約も主流で、個人の保証人は不要なケースが増えています。

制度やサービスごとに条件が異なるため、事前に確認することが大切です。

Q7.債務整理で保証人が見つからないときはどうする?

債務整理では、新たに保証人を用意する必要は基本的にありません。

すでに保証人がついている債務が問題となるケースが多いですが、保証人が不要なローン商品や制度もあります。

また、奨学金や賃貸契約では機関保証など代替手段も存在します。

保証人が見つからず悩んでいる場合は、弁護士や司法書士に相談し、最適な解決策を探るのが有効です。

債務整理時には保証人への影響が甚大なので注意しよう!

本記事では、債務整理を行う際に保証人へどのような影響があるのかを中心に、任意整理・個人再生・自己破産の違いや、保証人と連帯保証人の法的立場、保証人に迷惑をかけずに債務整理を進める方法まで詳しく解説しました。

債務整理は借金問題を根本から見直す有効な手段ですが、保証人がいる場合はその人に重い負担がかかる可能性があるため、非常に慎重な対応が求められます。

何も知らずに手続きを進めてしまうと、保証人に突然一括請求が届くなど、関係悪化や法的トラブルにつながる恐れもあります。

そのため、債務整理を検討している方には、まず自分の借金に保証人がついているかを正確に把握し、必要に応じて保証人と協力しながら、専門家とともに最適な解決方法を選びましょう。